Работа вам нужна срочно. Не волнуйтесь, уложимся!

- 22423 авторов готовы помочь тебе.

- 2402 онлайн

Нам дана последовательность независимых случайных величин \(X_1, X_2, ..., X_n\), где каждая величина \(X_n\) имеет следующее распределение: \[ \begin{array}{|c|c|c|c|} \hline X_n & -n\alpha & 0 & n\alpha \\ \hline P & \frac{1}{2^n} & 1 - \frac{1}{2^{n-1}} & \frac{1}{2^n} \\ \hline \end{array} \] Нам нужно найти основные характеристики этой случайной величины: математическое ожидание и дисперсию.

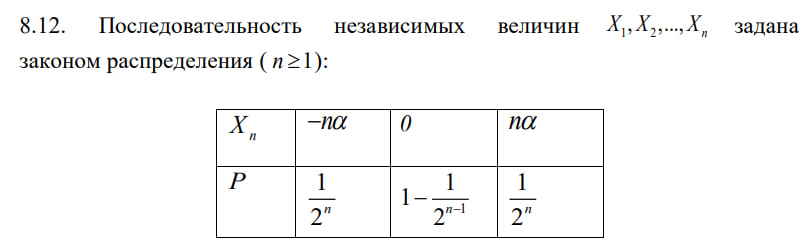

Математическое ожидание случайной величины является взвешенной суммой всех её возможных значений, где веса определяются вероятностями этих значений. В нашем случае: \[ E(X_n) = (-n\alpha) \cdot \frac{1}{2^n} + 0 \cdot \left(1 - \frac{1}{2^{n-1}}\right) + (n\alpha) \cdot \frac{1}{2^n} \] В этом выражении можно увидеть, что второй член (с 0) обнуляется: \[ E(X_n) = (-n\alpha) \cdot \frac{1}{2^n} + (n\alpha) \cdot \frac{1}{2^n} \] Так как минус и плюс компенсируются, итоговое значение равно нулю: \[ E(X_n) = 0 \]

Дисперсия определяется как \(D(X) = E(X^2) - (E(X))^2\). Сначала найдем \(E(X_n^2)\): \[ E(X_n^2) = (-n\alpha)^2 \cdot \frac{1}{2^n} + 0^2 \cdot \left(1 - \frac{1}{2^{n-1}}\right) + (n\alpha)^2 \cdot \frac{1}{2^n} \] Преобразуем: \[ E(X_n^2) = (n^2\alpha^2) \cdot \frac{1}{2^n} + 0 + (n^2\alpha^2) \cdot \frac{1}{2^n} \] \[ E(X_n^2) = 2 \cdot (n^2\alpha^2) \cdot \frac{1}{2^n} \] \[ E(X_n^2) = n^2\alpha^2 \cdot \frac{2}{2^n} \] \[ E(X_n^2) = n^2\alpha^2 \cdot \frac{1}{2^{n-1}} \] Теперь найдем \(D(X_n)\): \[ D(X_n) = E(X_n^2) - (E(X_n))^2 \] Мы уже знаем, что \(E(X_n) = 0\), следовательно, \[ D(X_n) = n^2\alpha^2 \cdot \frac{1}{2^{n-1}} \]