Работа вам нужна срочно. Не волнуйтесь, уложимся!

- 22423 авторов готовы помочь тебе.

- 2402 онлайн

Фото

Предмет: Экономика

Раздел: Финансовый анализ

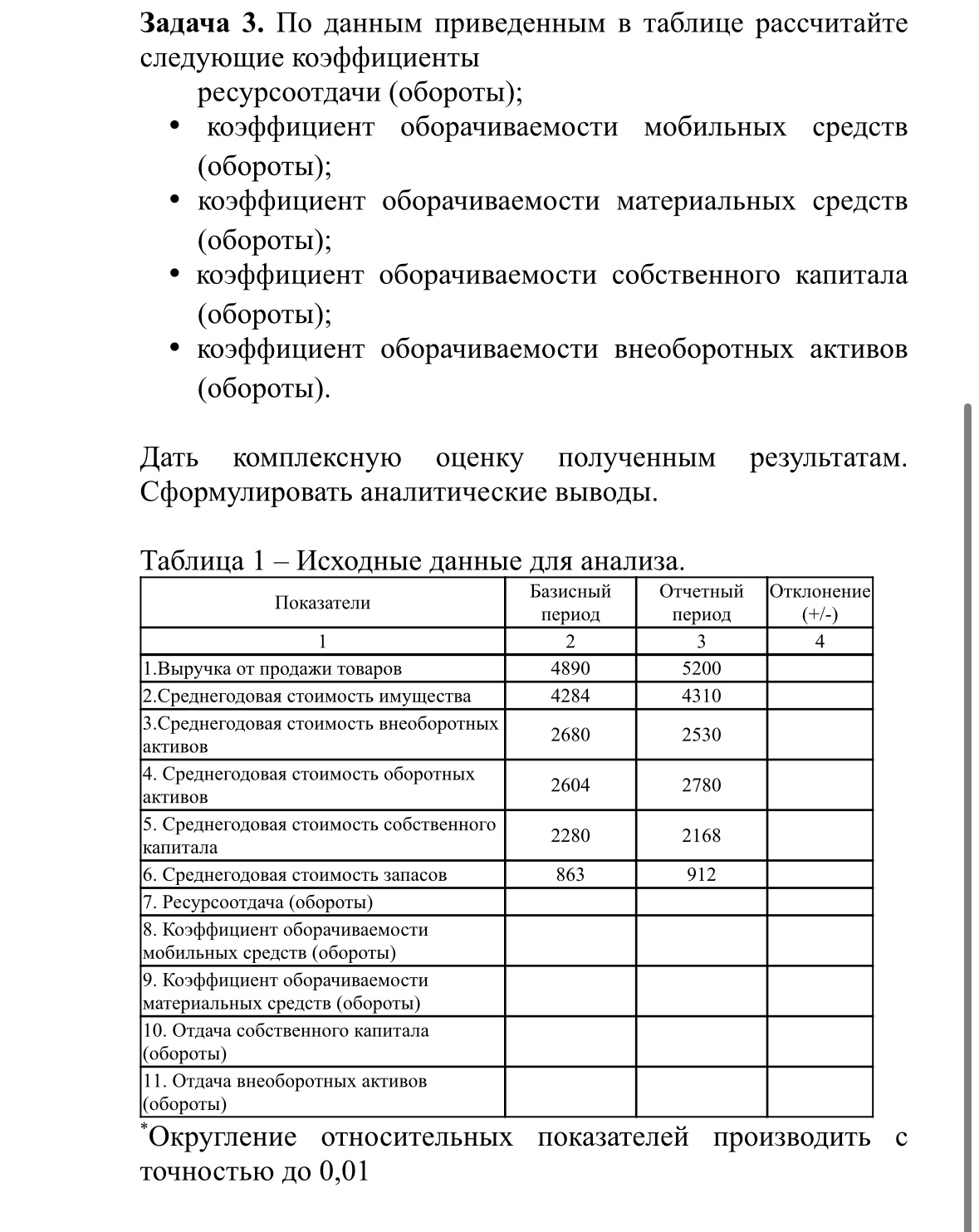

Для расчета коэффициентов оборачиваемости используем следующие формулы:

Коэффициент ресурсоотдачи (оборачиваемость ресурсов):

R = \frac{\text{Выручка от продаж}}{\text{Среднегодовая стоимость имущества}}

Коэффициент оборачиваемости мобильных средств:

K_{\text{мс}} = \frac{\text{Выручка от продаж}}{\text{Среднегодовая стоимость оборотных активов}}

Коэффициент оборачиваемости материальных средств:

K_{\text{мтс}} = \frac{\text{Выручка от продаж}}{\text{Среднегодовая стоимость запасов}}

Коэффициент оборачиваемости собственного капитала:

K_{\text{ск}} = \frac{\text{Выручка от продаж}}{\text{Среднегодовая стоимость собственного капитала}}

Коэффициент оборачиваемости внеоборотных активов:

K_{\text{вна}} = \frac{\text{Выручка от продаж}}{\text{Среднегодовая стоимость внеоборотных активов}}

В целом, показатели демонстрируют положительную динамику, что свидетельствует об улучшении эффективности управления ресурсами предприятия.