Предмет: Финансовый анализ

Раздел: Анализ финансовой устойчивости

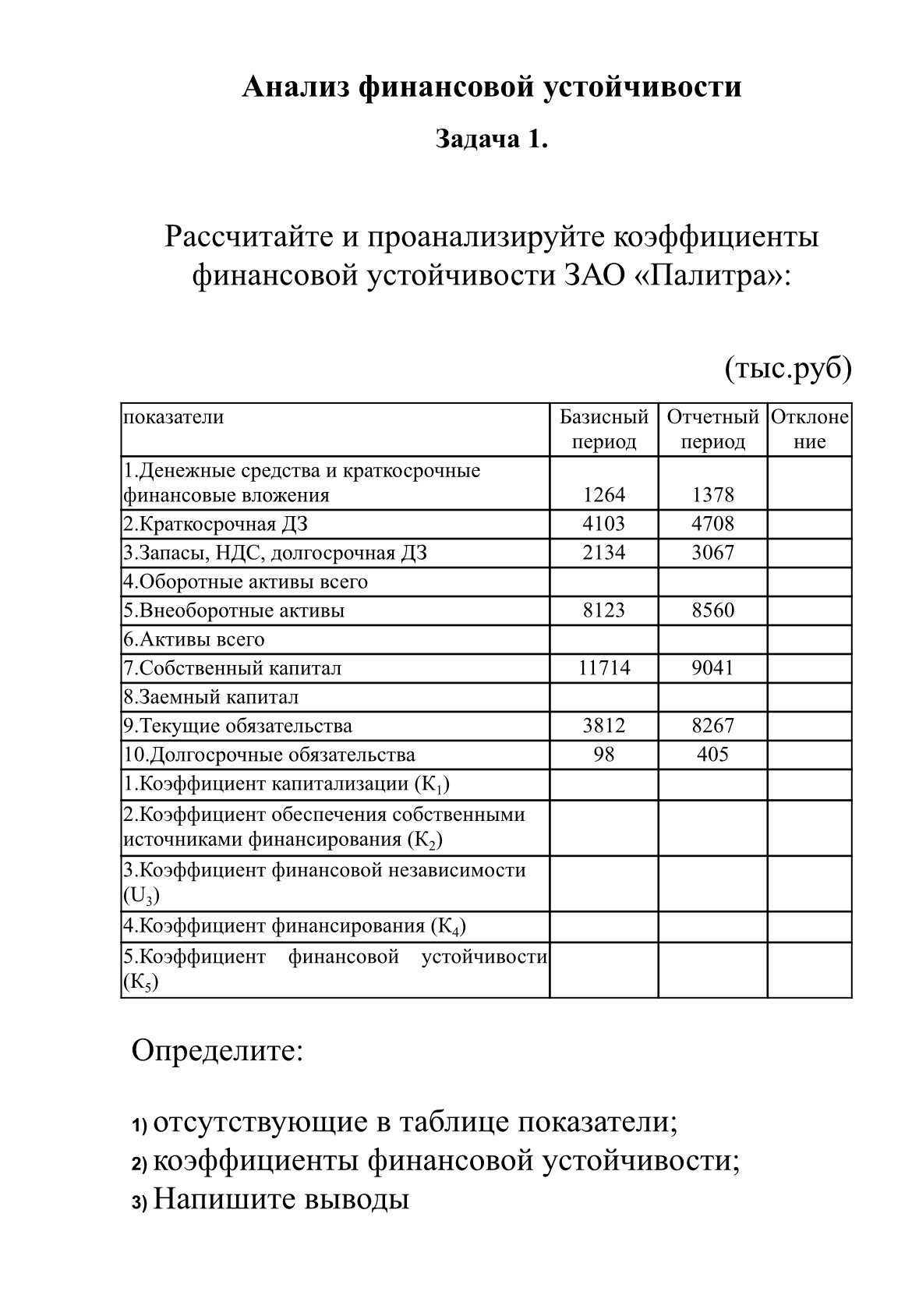

1. Отсутствующие в таблице показатели

Для расчета коэффициентов финансовой устойчивости не хватает следующих показателей:

- Общая сумма обязательств (займы + текущие обязательства + долгосрочные обязательства).

- Полная сумма активов (оборотные + внеоборотные активы).

2. Расчет коэффициентов финансовой устойчивости

Используем формулы для расчета коэффициентов:

Коэффициент капитализации K_1:

K_1 = \frac{\text{Заемный капитал}}{\text{Собственный капитал}}

Коэффициент обеспеченности собственными источниками финансирования K_2:

K_2 = \frac{\text{Собственный капитал}}{\text{Внеоборотные активы}}

Коэффициент финансовой независимости (автономии) U_3:

U_3 = \frac{\text{Собственный капитал}}{\text{Активы всего}}

Коэффициент финансирования K_4:

K_4 = \frac{\text{Собственный капитал}}{\text{Заемный капитал}}

Коэффициент финансовой устойчивости K_5:

K_5 = \frac{\text{Собственный капитал} + \text{Долгосрочные обязательства}}{\text{Активы всего}}

Рассчитаем коэффициенты для базисного и отчетного периодов:

Теперь подставляем значения в формулы:

Коэффициент капитализации

- Базисный период: K_1 = \frac{3910}{11714} \approx 0.33

- Отчетный период: K_1 = \frac{8672}{9041} \approx 0.96

Коэффициент обеспеченности собственными источниками финансирования

- Базисный период: K_2 = \frac{11714}{8123} \approx 1.44

- Отчетный период: K_2 = \frac{9041}{8560} \approx 1.06

Коэффициент финансовой независимости

- Базисный период: U_3 = \frac{11714}{15624} \approx 0.75

- Отчетный период: U_3 = \frac{9041}{17713} \approx 0.51

Коэффициент финансирования

- Базисный период: K_4 = \frac{11714}{3910} \approx 3.00

- Отчетный период: K_4 = \frac{9041}{8672} \approx 1.04

Коэффициент финансовой устойчивости

- Базисный период: K_5 = \frac{11714 + 98}{15624} \approx 0.75

- Отчетный период: K_5 = \frac{9041 + 405}{17713} \approx 0.53

3. Выводы

- Коэффициент капитализации значительно вырос (с 0.33 до 0.96), что указывает на увеличение доли заемного капитала по сравнению с собственным.

- Коэффициент обеспеченности собственными источниками финансирования снизился (с 1.44 до 1.06), что говорит о снижении способности компании финансировать внеоборотные активы за счет собственных средств.

- Коэффициент финансовой независимости уменьшился (с 0.75 до 0.51), что означает снижение доли собственного капитала в структуре активов, что негативно сказывается на устойчивости.

- Коэффициент финансирования снизился (с 3.00 до 1.04), что говорит о росте заемных средств и уменьшении финансовой устойчивости.

- Коэффициент финансовой устойчивости также снизился (с 0.75 до 0.53), что свидетельствует о росте зависимости компании от заемных средств.

Заключение:

Финансовая устойчивость компании снизилась. Увеличение заемного капитала и снижение доли собственных средств может привести к росту финансовых рисков. Необходимо принять меры по снижению долговой нагрузки и увеличению собственных источников финансирования.