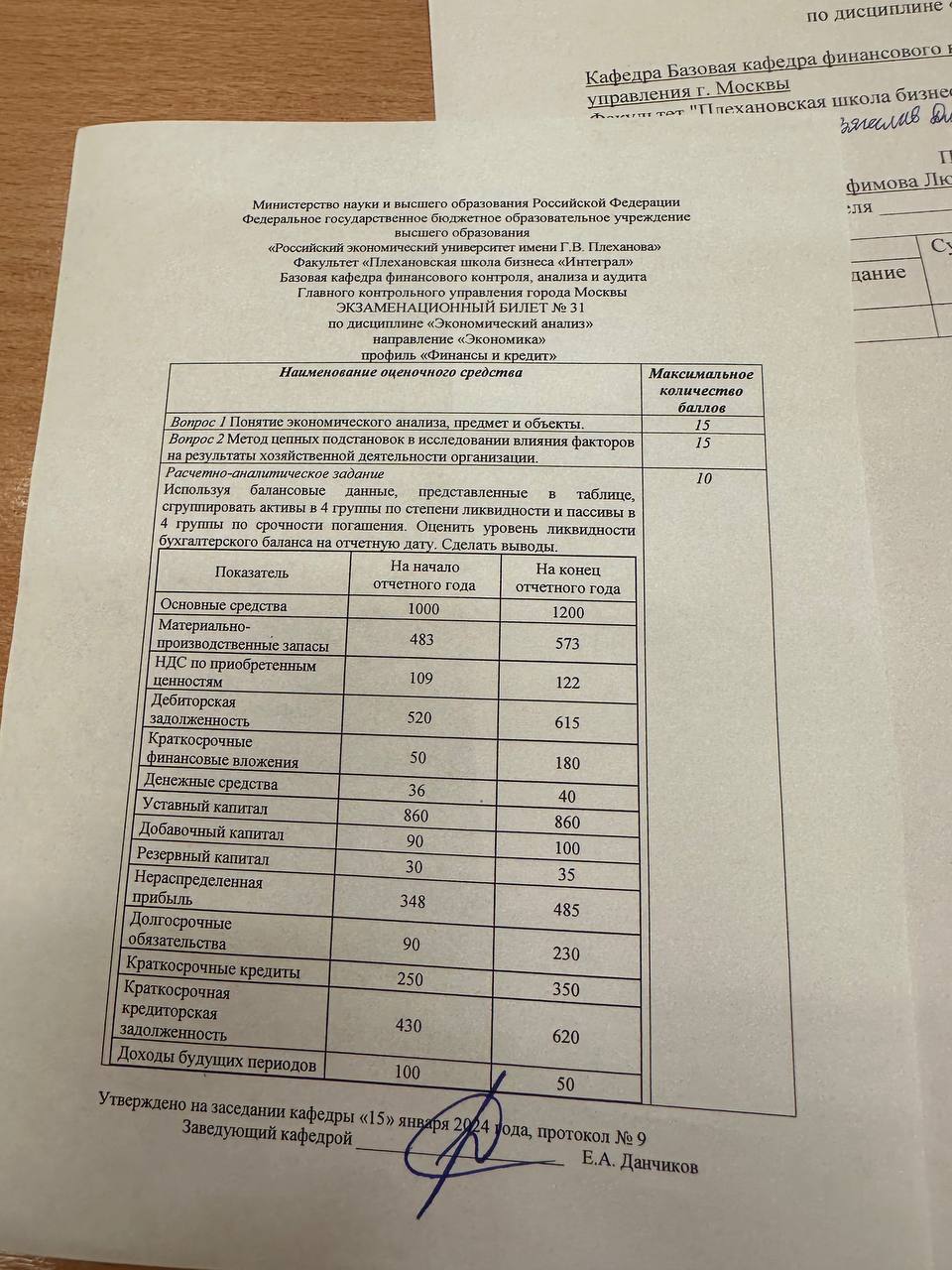

Используя балансовые данные, представленные

B

таблице,

сгруппировать активы в 4 группы по степени ликвидности и пассивы в 4 группы по срочности погашения. Оценить уровень ликвидности бухгалтерского баланса на отчетную дату. Сделать выводы.

Определение: Предмет задания - Экономический анализ, раздел "финансовый анализ баланса".

Группировка активов по степени ликвидности:

Активы делятся на следующие группы по степени ликвидности:

- Наиболее ликвидные активы (наиболее свободные денежные средства)

- Быстро реализуемые активы

- Медленно реализуемые активы

- Труднореализуемые активы

Группировка пассивов по срокам погашения:

Пассивы делятся на следующие группы по срокам погашения:

- Наиболее срочные обязательства

- Краткосрочные обязательства

- Долгосрочные обязательства

- Постоянные пассивы

Составление таблицы:

Активы:

- Наиболее ликвидные активы:

- Денежные средства: на начало 36, на конец 40

- Быстро реализуемые активы:

- Краткосрочные финансовые вложения: на начало 50, на конец 180

- Дебиторская задолженность: на начало 520, на конец 615

- Медленно реализуемые активы:

- Производственные запасы: на начало 483, на конец 573

- НДС по приобретенным ценностям: на начало 109, на конец 122

- Труднореализуемые активы:

- Основные средства: на начало 1000, на конец 1200

Пассивы:

- Наиболее срочные обязательства:

- Кредиторская задолженность: на начало 430, на конец 620

- Доходы будущих периодов: на начало 100, на конец 50

- Краткосрочные обязательства:

- Краткосрочные кредиты: на начало 250, на конец 350

- Долгосрочные обязательства:

- Долгосрочные обязательства: на начало 90, на конец 230

- Постоянные пассивы:

- Уставный капитал: на начало 860, на конец 860

- Добавочный капитал: на начало 120, на конец 120

- Резервный капитал: на начало 90, на конец 100

- Нераспределенная прибыль: на начало 348, на конец 485

Оценка ликвидности:

Ликвидность баланса проверяется сравнением сумм активов и пассивов по каждой группе:

- Для первой группы: Активы (40) >= Пассивы (620) Платежный дефицит: 580

- Для второй группы: Активы (615 + 180) = 795 >= Пассивы (350) Платежный излишек: 445

- Для третьей группы: Активы (573 + 122) = 695 >= Пассивы (230) Платежный излишек: 465

- Для четвертой группы: Активы (1200) >= Пассивы (860 + 120 + 100 + 485) = 1565 Платежный дефицит: 365

Итого:

- Совокупный дефицит: 580 + 365 = 945

- Совокупный излишек: 445 + 465 = 910

- Общий баланс показывает некоторую недостаточную ликвидность, поскольку дефицит (945) превышает излишек (910) на 35 единиц.

Вывод:

Ликвидность баланса можно оценить как удовлетворительную, но с некоторыми проблемами, связанными с недостаточностью наиболее ликвидных активов для покрытия наиболее срочных обязательств на конкретную отчетную дату. Необходимо обратить внимание на улучшение управления наиболее ликвидными активами или перераспределение обязательств.