Работа вам нужна срочно. Не волнуйтесь, уложимся!

- 22423 авторов готовы помочь тебе.

- 2402 онлайн

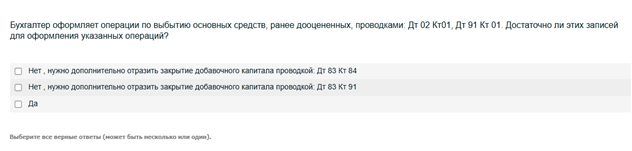

Бухгалтер оформляет операции по выбытию основных средств, ранее дооцененных, проводками: Дт 02 Кт01, Дт 91 Кт 01. Достаточно ли этих записей для оформления указанных операций?

Предмет: Бухгалтерский учет

Раздел: Учет операций с основными средствами (выбытие, дооценка, учет добавочного капитала)

В задании рассматривается ситуация выбытия основного средства, которое ранее было дооценено.

Проводки, указанные в вопросе:

Однако, если объект ранее был дооценен, то при его выбытии необходимо списать сумму дооценки, отражённую в добавочном капитале (счёт 83).

Когда основное средство дооценивается, разница между новой и балансовой стоимостью отражается по кредиту счёта 83 "Добавочный капитал". При выбытии такого объекта остаток дооценки должен быть списан.

Существует два возможных варианта списания:

В данной ситуации у нас уже используется счёт 91, следовательно, правильная проводка для списания дооценки — Дт 83 Кт 91.

Правильный вариант:

? Нет, нужно дополнительно отразить закрытие добавочного капитала проводкой: Дт 83 Кт 91

Проводок Дт 02 Кт 01 и Дт 91 Кт 01 недостаточно, если основное средство было дооценено. Необходимо также списать сумму дооценки с добавочного капитала.